pour vous aider

Pour vous aider à mieux comprendre ce qu’est un conseiller indépendant et ce qu’il peut vous apporter, nous répondons ici à quelques questions que vous pourriez vous poser.

N’hésitez pas si vous avez d’autres questions à nous les adresser directement.

- Grâce à une allocation d'actifs diversifiée, ouverte sur le monde et parfaitement en phase avec vos objectifs et tolérance aux risques.

- Avec une très bonne sélection de vos investissements pour chercher la croissance et la meilleure rentabilité possible.

- Avec des frais transparents et maîtrisés pour réduire l’impact sur la performance.

- En choisissant des enveloppes et une fiscalité optimisée.

Les épargnants peuvent investir dans de nombreuses et différentes classes ou catégories d'actifs : Actions, Obligations, Monétaires, Immobilier, Matières premières... Ces classes peuvent être regroupées par pays, secteurs, tailles, style, risques...

Chacune de ces classes d'actifs dispose de son propre risque et potentiel de rendement.

Une allocation d'actifs est la répartition d'un patrimoine ou portefeuille sur ces différentes classes d'actifs en fonction des anticipations de rendement.

Dans des économies globales avec des différences de croissance et d'inflation forte, il faut être diversifié et ouvert sur le monde pour profiter des potentiels.

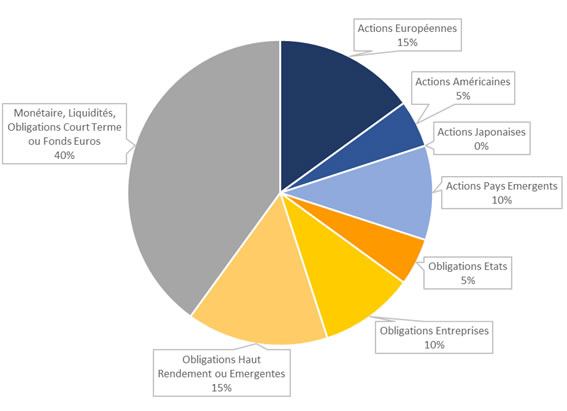

Ci-joint un exemple d'allocation d'actifs pour un portefeuille Patrimonial :

Les performances passées ne préjugent pas des performances futures, c'est une phase souvent utilisée par les gestionnaires d'actifs, les banques…. et c'est important de bien la comprendre.

Il est évident que la performance passée ne peut être la clef pour décider. Les marchés financiers sont volatiles et difficiles à prévoir surtout à court terme, ils anticipent et amplifient des mouvements et les performances des actifs évoluent.

Cependant, avec une approche méthodique et des moyens il est possible d'apprécier la qualité des gérants, des fonds ou ETF.

La société FUNDCLASS réalise des classements, ils ont démontré que ces classements ont une certaine prédictibilité. Ils permettent de choisir dans chaque classe d'actifs les gérants, fonds qui pourront avoir des performances relatives aux risques meilleurs que les autres.

La sélection de ces gérants, fonds, parts de fonds est donc importante pour améliorer sa rentabilité.

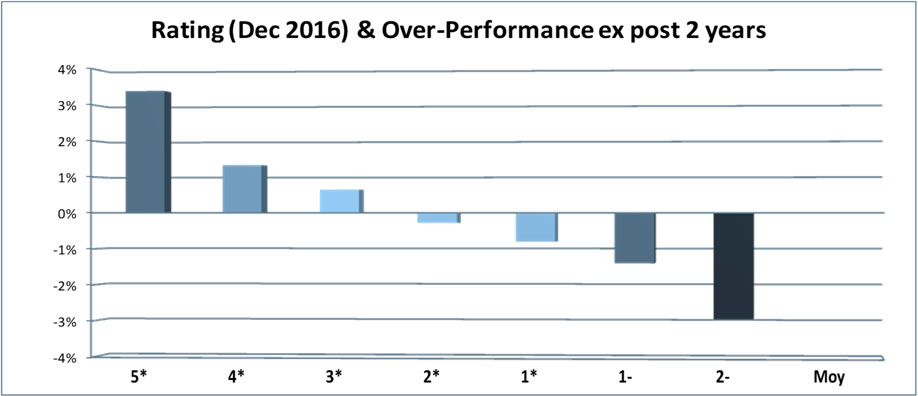

Exemple sur les fonds actions Europe :

- Les fonds qui avaient un classement 5* par FundClass fin décembre 2016 ont surperformé la catégorie de plus de 3% à fin décembre 2018.

- A l’inverse, les fonds qui avaient un classement 2- ont, eux, sous-performé de 3% en 2 ans. Cet exemple est aussi constaté dans la plupart des catégories.

Source APTimum Mars 2018 – présentation European Funds Trophy 2019

En matière de placements, le conseil non indépendant se rémunère avec votre argent. Il est donc tout à fait légitime de comprendre comment, et combien sa prestation va vous coûter.

Vous pourrez ainsi décider si le coût payé est en adéquation avec le service reçu.

Les évolutions récentes de la réglementation avec plus de transparence obligent la profession à mieux expliquer la valeur ajoutée et les frais des produits et solutions ainsi que les rétrocessions reçues.

Pour réduire les coûts des produits, il faut :

- Utiliser les parts des fonds de gestion active avec des frais réduits (clean share class). La réglementation MIF 2 a permis le développement de ces parts de fonds accessibles aux particuliers, avec un conseiller indépendant. Dans notre base de données nous avons 1 025 parts de fonds de gestion active à frais réduit.

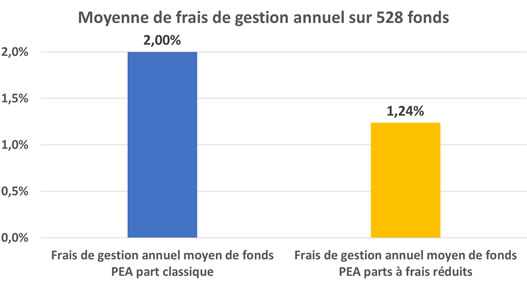

Exemple d'écart de frais de gestion sur les fonds PEA :

- Utiliser des ETF, fonds indiciels cotés en permanence ; ils permettent d’avoir accès à beaucoup de classes d’actifs pour des frais entre 0.10% et 0.60% l’an. Ils ont aussi l’avantage par une cotation sur Euronext d’avoir des frais de transaction très faibles dépendant de la grille tarifaire de votre dépositaire.

- Une qualité et proximité de service à votre écoute pour :

- Sélectionner l’excellence.

- Maîtriser les risques.

- Suivre l’évolution de votre épargne pour atteindre vos objectifs.

- Un bilan gratuit, le conseil sera facturé avec des honoraires dans un contrat de mission avec une estimation du temps passé.

- Une allocation d’actifs diversifiée, optimisée en adéquation avec vos objectifs.

- Une sélection plus performante :

- Avec des parts de fonds de gestion active ayant des frais réduits (parts sans rétrocessions).

- Avec des ETF.

- Une tarification plus faible :

- Décorrélée de la taille du patrimoine.

- Transparente avec aucune rétrocessions ou rémunération monétaire et non monétaire provenant d'une banque, assureur ou gestionnaire d’actifs (nouvelle réglementation MIF 2 pour un CIF indépendant mise en place en 2018).

Un conseiller, c'est quelqu'un qui :

- est au service de ses clients et place leurs intérêts au-dessus de tout,

- dialogue avec ses clients, partage ses connaissances avec eux et leur explique ses recommandations,

- a une rémunération claire, transparente et aucune rétrocession des fournisseurs de produits et solutions, pour limiter le risque de conflit d’intérêts.

La directive MIF 2 permet aux conseillers en investissement financier d'être plus transparent pour améliorer le service apporté à leurs clients.

Pour cela, il faut se déclarer indépendant, ce qui impose de n'être rémunéré que par ses clients, comme de nombreux autres professionnels du conseil (avocats et experts-comptables par exemple).

Dans une banque, votre interlocuteur change régulièrement et aussi bon soit-il, il va chercher à vous orienter vers les produits de sa banque, sa compagnie d'assurance ou ses partenaires. Il conseille les produits ou solutions sur lesquels son établissement est rémunéré.

Un conseiller indépendant comme W@Conseils se distingue donc des banques, assureurs et CGP non indépendant par :

- un choix très vaste de produits et solutions pour une sélection adéquate,

- une tarification uniquement aux honoraires.

La base de produits et solutions de W@Conseils comprend plus de 3 300 parts de fonds et ETF sur 12 macro classes d'actifs dont plus de 1 100 parts de fonds de gestion active ayant des frais réduits, de nombreux gestionnaire sous mandat, contrats d'assurance vie et dépositaires teneurs de compte.

Les actifs financiers ne transitent jamais par les comptes d'un conseiller indépendant.

En effet, vos titres et vos espèces sont détenus chez vos dépositaires ou assureurs habituels.

En revanche, le rôle du conseiller est de veiller à la qualité de ceux-ci et de mesurer avec le client les risques éventuels de défaillance et de liquidité.

Non, à l'entrée en relation, nous définissons la nature de la mission ; celle-ci est encadrée dans une lettre de mission qui reprend les modalités de la prestation, son objectif, sa durée et les honoraires.

Une mission peut être ponctuelle couvrant un sujet spécifique, une autre pourra être régulière en particulier si vous demandez un suivi avec des reportings réguliers.

La rémunération d'un conseiller indépendant est décorrélée de la taille du patrimoine.

Elle est uniquement dépendante du temps et de la complexité de votre demande.

Elle s'adapte à vous et à vos objectifs.

De ce fait, une demande simple, comme un conseil en sélection de fonds ou ETF sur un portefeuille PEA de 75 000 € peut être :

- Rapidement adressée (2 heures de conseil l’an).

- Vous permettre d’économiser des frais (environ 350 € l’an après les honoraires de conseil).

- Tout en vous apportant une sélection plus pertinente.

Notre métier est régulé et contrôlé par l'Autorité des Marchés Financiers (AMF) via le statut de Conseil en Investissement Financier, (CIF), inscrit à l'ORIAS (base de données des intermédiaires financiers autorisés en France).

Pour être CIF et s'inscrire à l'ORIAS, il faut rédiger un dossier comprenant son expérience, ses diplômes, ses moyens, outils et procédures puis le présenter pour acceptation à des comités de sélection d'une association de CIF.

L'AMF, le régulateur a depuis plusieurs années renforcé la sélection, la formation et le contrôle des conseillers et des associations.

Un CIF doit avoir une assurance responsabilité professionnelle.

Ce statut de CIF est un gage de sélection, de formation continue, d'expertise et de qualité, son contrôle périodique par l'AMF est indispensable.

W@Conseils, adhérent à la CNCGP (Chambre Nationale des Conseils en Gestion de Patrimoine, association professionnelle) est inscrit à l’ORIAS sous le N° 18007030.